Методы осуществления государственного финансового контроля

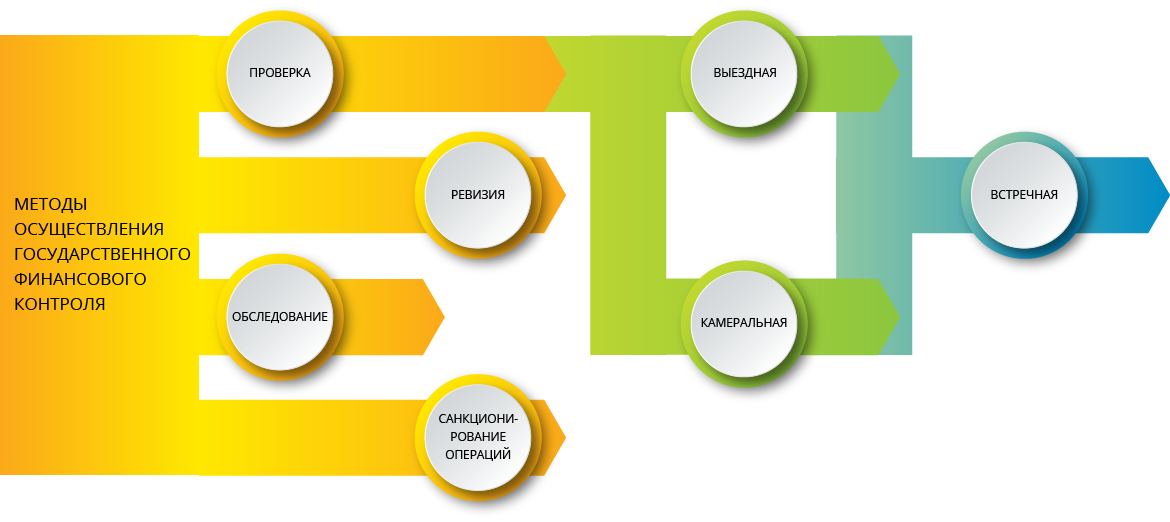

Методами осуществления государственного финансового контроля являются проверка, ревизия, обследование.

- Под проверкой понимается совершение контрольных действий по документальному и фактическому изучению законности отдельных финансовых и хозяйственных операций, достоверности бюджетного (бухгалтерского) учета и бюджетной отчетности, бухгалтерской (финансовой) отчетности в отношении деятельности объекта контроля за определенный период.

- Под ревизией понимается комплексная проверка деятельности объекта контроля, которая выражается в проведении контрольных действий по документальному и фактическому изучению законности всей совокупности совершенных финансовых и хозяйственных операций, достоверности и правильности их отражения в бюджетной отчетности, бухгалтерской (финансовой) отчетности.

Результаты проверки, ревизии оформляются актом.

Проверки подразделяются на камеральные и выездные, в том числе встречные проверки.

- Под камеральными проверками понимаются проверки, проводимые по месту нахождения органа государственного финансового контроля на основании бюджетной отчетности, бухгалтерской (финансовой) отчетности и иных документов, представленных по его запросу.

- Под выездными проверками понимаются проверки, проводимые по месту нахождения объекта контроля, в ходе которых в том числе определяется фактическое соответствие совершенных операций данным бюджетной отчетности, бухгалтерской (финансовой) отчетности и первичных документов.

- Под встречными проверками понимаются проверки, проводимые в рамках выездных и (или) камеральных проверок в целях установления и (или) подтверждения фактов, связанных с деятельностью объекта контроля.

- Под обследованием понимаются анализ и оценка состояния определенной сферы деятельности объекта контроля.

Результаты обследования оформляются заключением.